| | | |  | » Amortisman Sınırı

» Vergiden Müstesna Yemek Bedeli

» Emlak Vergisi Oranları

» Fatura Düzenleme Sınırı

» Değer Artış Kazançları İstisna Tutarları

» Kıdem Tazminatı Tavanı

» Usulsüzlük Cezalarına Ait Cetvel

» Yıllık Ücretli İzinler | | | |  | | |  | | Ülke içinde kullanılan muhasebe standartlarını uluslararası standartlarla bütünleştirebilmek için 1995 yılından bu yana 43 uluslararası muhasebe standardı Türkiye’ye ... | | | | | | | | | | | | |

|

Genel Muhasebe Final Sınavı Test Soruları ve Cevapları

İŞLETME, İKTİSAT, ULUSLARARASI TİCARET VE LOJİSTİK BÖLÜMLERİ

GENEL MUHASEBE II DERSİ 2021-2022 BAHAR DÖNEMİ

FİNA SINAV SORULARI

TEST SORULARI

- Kiralanan gayrimenkuller üzerinde yapılan değer artırıcı ve ekonomik ömrünü uzatıcı nitelikteki harcamalar hangi hesapta izlenir?

- Özel stoklar

- Binalar

- Özel maliyetler

- Tamir ve bakım giderleri

- Genel yönetim giderleri

- Aşağıdaki işlemlerden hangisi bilanço toplamını değiştirir?

- Poliçe düzenlenmesi

- Hisse senedinin, alış fiyatına satılması

- Ticari malın, maliyetine satılması

- Ticari malın, çek ciro edilerek alınması

- Senetli alacağın, teminat için bankaya gönderilmesi

- İşletme, mal alırken verdiği 23.000 avro tutarındaki borç senedini ¨2,03 kuruyla kayıtlara almış, dönem sonu kuru ise ¨2,30 olarak belirlenmiştir. Buna göre, dönem sonunda yapılacak kayıtta aşağıdaki hesaplardan hangisinin kullanımı doğrudur?

- Finansman Giderleri hesabı borçlu 6 210

- Finansman Giderleri hesabı borçlu 52.900

- Kambiyo Zararları hesabı borçlu 6 210

- Borç Senetleri hesabı alacaklı 52.900

- Borç Senetleri hesabı borçlu 6 210

- Borç senetleri için hesaplanan reeskont tutarının muhasebeleştirilmesinde aşağıdaki kayıtlardan hangisi yapılmalıdır?

- Borç Senetleri Reeskontu hesabı borçlu

- Reeskont Faiz Giderleri hesabı alacaklı

- Borç Senetleri hesabı borçlu

- Faiz Gelirleri hesabı alacaklı

- Reeskont Faiz Giderleri hesabı borçlu

- İşletmenin 2010 yılı sonu itibarıyla öz sermayesi¨960.000, yılın başında ise ¨920.000’dir. Aynı yıl içinde işletmeden çekilen değerler toplamı¨90.000, işletmeye eklenen değerler toplamı ise¨140.000 olduğuna göre, işletmenin kâr veya zararı kaçtır?

- 270.000 kâr

- 90.000 kâr

- 40.000 kâr

- 50.000 zarar

- 10.000 zarar

- 690 Dönem Kârı veya Zararı Hesabı ile ilgili olarak aşağıdakilerden hangisi doğrudur?

- Bu hesap bilançoda öz kaynaklar bölümünde yer alır.

- İşletmenin vergi sonrası net kârını gösterir.

- Dönemin bütün gelirleri bu hesabın borcuna yazılır.

- Dönemin bütün giderleri bu hesabın alacağına yazılır.

- Bir gelir tablosu hesabıdır

- A işletmesinin aktifinde kayıtlı değeri 320 000, birikmiş amortismanı ise 130 000 TL olan bir makine senet karşılığı 150 000 TL ye satılmıştır. Bu işlemin muhasebe kaydı ile ilgili olarak aşağıdaki ifadelerden hangisi yanlıştır?

- Makineler hesabı alacaklandırılır.

- Birikmiş amortismanlar hesabı borçlandırılır.

- Alacak senetleri hesabı borçlandırılır.

- Diğer olağandışı gider ve zararlar hesabı alacaklandırılır.

- Hiçbiri

- Aşağıdaki hesaplardan hangisi öz kaynaklar içinde yer almaz?

- Yasal yedekler

- Özel fonlar

- Hisse senedi ihraç primleri

- Özel maliyetler

- Ödenmemiş sermaye

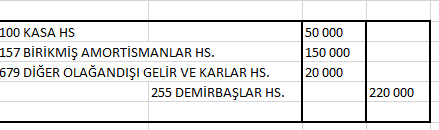

- Bir demirbaşın satış işlemi ile ilgili olarak yapılan aşağıdaki kayıtta hangi hesap hatalıdır?

- Kasa hs

- Birikmiş Amortismanlar hs.

- Demirbaşlar hs.

- Diğer olağandışı gelir ve karlar hs.

- Hiçbiri

- ABC işletmesinde 2022 yılı mart ayında yapılan işlemlerle ilgili tutulan kayıtlar durumu şöyledir: 391 Hesaplanan kdv hs. 120 000, 191 indirilecek kdv hs. 170 000 TL. bir önceki aydan gelen 190 devreden kdv hs. 20 000 TL dir. Bu bilgilere göre ay sonunda şöyle hatalı bir kayıt yapılmıştır. Bu kaydın düzeltilmesi için aşağıda önerilenlerden hangisi yanlıştır?

- İndirilecek kdv hs. alacaklandırılmalıdır.

- Devreden kdv hs. alacaklandırılmalıdır.

- Hesaplanan kdv hesabı borçlandırılmalıdır.

- Ödenecek vergi ve fonlar hesabı borçlandılmalıdır.

- Peşin ödenen vergi ve fonlar hesabı borçlandırılmalıdır.

|

|

|

|

|